Der Tomatensektor ist groß und wächst weiter. Nicht so sehr im Volumen, sondern wenn es um das knallharte Geldverdienen geht. Dies ist dem Wachstum im Segment Specialties zu verdanken, für die der Verbraucher oftmals mehr Geld übrig hat als für die Standard losen oder Strauchtomaten.

Während des Global Tomato Congress (sehen Sie hier unseren Fotobericht) hat Dr. Hans-Christoph Behr von der AMI (Agrarmarkt Informations-Gesellschaft mbH) eine Übersicht über die Marktsituation gegeben.

Deutschland

Deutschland ist ein großes Land und damit auch der weltweit wichtigste Absatzmarkt für Tomaten. Dies trotz des nicht außergewöhnlich hohen Tomatenkonsums (11,3 kg pro Haushalt). Der Anbau in eigenen Gewächshäuser steigt.

Wie in anderen europäischen Ländern gewinnt Marokko auch in Deutschland immer mehr an Boden. Der größte Tomatenlieferant sind jedoch nach wie vor die Niederlande mit einem gewissen "Re-Export". Dies bedeutet, dass zum Beispiel Tomaten spanischer Herkunft über niederländische Händler nach Deutschland gelangen.

Rund sechzig Prozent der Ausgaben deutscher Konsumenten entfallen auf Cocktail- und Kirschtomaten (wahrscheinlich die höchsten in Europa), aber Spezialitäten sind auf dem Vormarsch. Mehr als die Hälfte der Verbraucher (57%) kauft in Discountern.

Biologisch wächst nicht so schnell. 2018 entfielen 'nur' sechs Prozent der Ausgaben auf Bio-Tomaten. Ein geringerer Prozentsatz als in anderen europäischen Ländern. Es fällt auf, dass in Deutschland viel Wert auf 'lokal' gelegt wird und dass sowohl konventionell als auch ökologisch in Supermärkten oft unter 'Regional-Labels' verkauft wird.

Frankreich

Anders als in Deutschland geht die Tomatenproduktion in Frankreich zurück. Zum Teil, weil Spezialitäten dort nicht so anschlagen, aber doch sehr auffällig. Das Verhältnis von Import zu Eigenanbau ist in Frankreich in etwa gleich.

Der größte Tomatenlieferant ist Marokko (300.000 Tonnen), gefolgt von Spanien (140.000 Tonnen). Die Niederlande sind mit 'nur' 30.000 Tonnen ein relativ kleiner Anbieter auf dem französischen Markt.

Der Anteil Ausgaben der französischen Verbraucher an Bio-Produkten ist mit 8% höher als in Deutschland. Auffällig ist auch, dass in Frankreich nicht die Discounter, sondern die 'Frischemärkte' wachsen. Auch die bekannten französischen Hypermärkte kommen da nicht hinterher.

Niederlande

Die Niederlande bauen für den Export an. Das sollte kein Geheimnis sein, und die Zahlen zeigen dies deutlich. Die überwiegende Mehrheit der niederländischen Tomaten geht an die Nachbarn im Osten. Die Niederländer selbst essen im Vergleich zu anderen Europäern relativ wenig Tomaten (7,7 Kilo pro Haushalt).

Auffallend ist, dass die Exporte nach Spanien und Italien wachsen, und zwar in den Fällen, in denen es sich um Tomatensorten handelt, die trotz der hohen Eigenproduktion dort nicht angebaut werden können, weil es an Hightech-Gewächshäusern mangelt, über die die Niederlande im Überfluss verfügen.

Vereinigtes Königreich

Der Anbau im Vereinigten Königreich steht im Verhältnis zur Bevölkerunganzahl auf der Insel gleich Null. Auf der anderen Seite des Kanals befinden sich kaum zweihundert Hektar Gewächshaus, was 67.000 Tonnen Tomaten pro Jahr entspricht.

So ist es nicht verwunderlich, dass viel importiert wird, natürlich aus den Niederlanden und Spanien, aber zunehmend auch aus Marokko. Ein Anstieg, den man vor allem in Spanien spürt.

Das Ausgabenmuster des Briten ist durchschnittlich, mit einem Konsum pro Haushalt von etwa zehn Kilogramm auf Jahresbasis. Und das obwohl es dort, im Gegensatz zum Festland, viele Tomaten unter Premium-Eigenmarken im Regal gibt.

Spanien

Und dann Spanien. Das Tomatenland par excellence, obwohl man in Italien dasselbe sagen wird. Die Spanier essen viel (13,3 Kilo pro Haushalt) und bauen viel an, obwohl die Produktion von frischen Tomaten in den letzten Jahren abgenommen hat.

Der Großteil der Tomatenexporte geht nach Deutschland, obwohl die Zahl der Bestimmungsorte im Winter aufgrund der Nachfrage aus Ländern, die selbst keine Tomaten anbauen können, sicherlich größer ist.

Die Spanier zeigen in schwierigen Zeiten gerne mit dem Finger auf Marokko, denn dort wächst der Tomatenanbau und damit die Konkurrenz. Das ist logisch und vielleicht auch deshalb gerechtfertigt, weil Marokko nicht alle europäischen Regeln einhalten muss, aber bis zu einem gewissen Grad sind die Spanier auch nicht ganz unschuldig, so Dr. Behr. Sowohl die Spanier als auch die Franzosen investieren viel in den Anbau in Gewächshäusern auf der anderen Seite des Mittelmeeres.

In Spanien zählen Discounter nicht wirklich, während der Einzelhandel 58% der Konsumentenausgaben für frische Tomaten einsteckt.

Italien

Italien ist auch ein Tomatenland, mit einem Verbrauch von happigen 23,3 Kilo pro Haushalt. Wie in Spanien ist es auch hier wichtig, auf 'frisch' hinzuweisen, da auch viele industrielle Tomaten angebaut werden (die möglichen Missstände in diesem Sektor lassen wir hier für einen Moment außen vor, lesen Sie hierzu unseren englischen bericht). Immer häufiger werden frische Tomaten in Hightech-Gewächshäusern angebaut.

Das Angebot an Cocktail- und Kirschtomaten ist in Italien noch gering, mit einem Anteil von zehn bis zwanzig Prozent, je nach Quelle, in einem Markt, der immer noch voll von hauptsächlich 'normalen' Strauchtomaten und 'Salattomaten' ist, obwohl der Anteil leicht abnimmt. Auffällig ist, dass die Preise auf dem Großhandelsmarkt im Durchschnitt höher sind als beispielsweise in Deutschland oder den Niederlanden.

Die Tomaten, die nicht aus dem eigenen Anbau stammen, kommen hauptsächlich aus den Niederlanden, gefolgt von Spanien. Was aus Frankreich und Deutschland kommt, ist vor allem der Re-Export.

Belgien

Die belgische Produktion ist relativ stabil (sie schwankt um 250.000 bis 260.000 Tonnen), ebenso wie der Konsum. Im Gegensatz zu seinen nördlichen Nachbarn in den Niederlanden gibt es aus Belgien weniger Re-Exporte.

Auffällig ist auch, dass achtzig Prozent der Tomaten über Erzeugerorganisationen verkauft werden. In der Vergangenheit waren es sogar neunzig Prozent. Behr wies darauf hin, dass dies in den zuvor genannten Ländern nicht der Fall sei.

Belgien mag das Land mit einer Liebe zu Fleischtomaten sein, aber der Export von Fleischtomaten nimmt ab. Inzwischen steigt der Anteil von Cocktail- und Kirschtomaten.

Schlussfolgerung im Allgemeinen

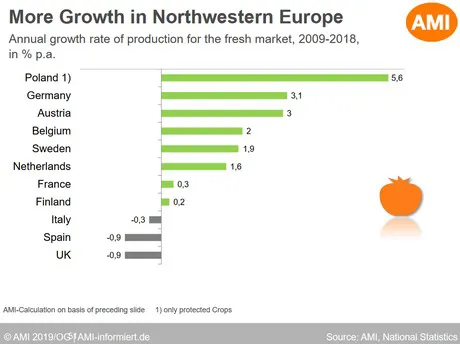

Am Ende eines langen Tages voller Zahlen und Grafiken der Interpretation kam Hans-Christoph noch einmal auf die Bühne. Sein Fazit nach all den Datenblättern (sehen Sie diese hier) war, dass der Tomatenanbau in Nordwesteuropa am stärksten wächst, während zwischen 2009-2018 die Produktion in Italien, Spanien und auch in Großbritannien zurückging.

Neben dem Wachstum Marokkos ist auch das Wachstum der Türkei bemerkenswert. Bei den Zahlen für Deutschland ist dieses Land (noch) nicht vorbeigekommen, aber man kann sicherlich noch einiges erwarten. Ab 2013 hat eine steigende Tendenz eingesetzt.

Neugierig, wie die gesamte Entwicklung aussieht? Dann klicken Sie hier. Alle Präsentationen, auch die anderer Sprecher, finden Sie hier.

Für weitere Informationen:

Hans-Christoph Behr

Agrarmarkt Informations-Gesellschaft mbH

[email protected]