Nach einem sehr nassen Sommer waren die Erntebedingungen in Belgien, den Niederlanden und Deutschland oft langsam und schwierig. Nach einem der nassesten Sommer seit Jahrzehnten waren die späten Erntebedingungen in den meisten Ländern

nicht immer einfach. Frankreich war die Ausnahme mit einer sehr einfachen und schnellen Ernte. In vielen Fällen verzögerten die Landwirte die Ernte, bis Regen die Erntebedingungen verbesserte, aber am Ende führte dies manchmal zu langsamen Ernte- und Einlagerungsbedingungen. Ende September sowie im Oktober und

November (Belgien!) arbeiteten die Kartoffelroder bei 60-70 % ihrer Kapazität, was den gesamten Ernteprozess verlangsamte, so eine Pressemitteilung von NEPG.

Durchschnittliche bis gute Bruttoerträge. Gute bis mittlere Nettoerträge. Die Verarbeiter akzeptieren fast alle

Kartoffeln.

Die Bruttoerträge in den einzelnen Ländern sind insgesamt durchschnittlich bis gut, wobei es regional Unterschiede

gibt. Die Nettoerträge werden jedoch aufgrund erheblicher Verluste im Feld (Wasserschäden) und physiologischer Probleme wie Hohlherzigkeit, gespaltene Kartoffeln und Wachstumsrisse geringer ausfallen. Zudem können Lagerprobleme, die teilweise schon vorhanden sind, zu einer höheren Tara führen. Aber die Industrie, die alle Kartoffeln braucht, nimmt die meisten Knollen ohne viel Aufhebens auf.

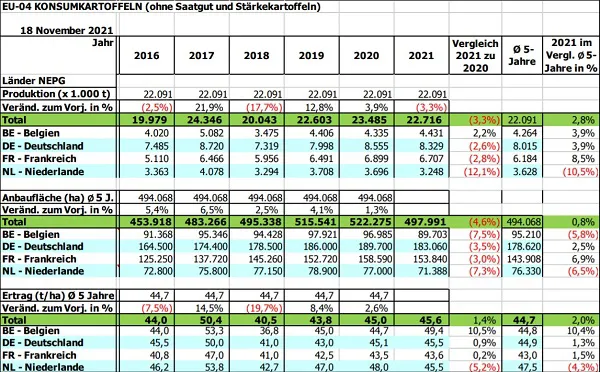

Produktion 2021 im NEPG-Gebiet.

Im Jahr 2021 hat sich die Kartoffelfläche im NEPG-Gebiet um rund 24.000 ha von 522.000 auf 498.000 ha verringert. Die EU-04-Produktion beträgt etwa 22,7 Millionen Tonnen, das sind 700.000 Tonnen weniger als im Jahr 2020. Dieser Rückgang führt zusammen mit der Wiederaufnahme der meisten Exportströme verarbeiteter Produkte zu einem gewissen Gleichgewicht zwischen Angebot und Nachfrage. Der freie Markt wird weiterhin durch die Zurückhaltung der Erzeuger beim Verkauf der eingelagerten Kartoffeln und durch die Dynamik des Absatzes von Fertigprodukten (Fabriken haben Schwierigkeiten, ihre Lagerbestände aufzufüllen) unterstützt. Die industrielle Verarbeitung sieht sich jedoch mit Lieferschwierigkeiten und Kostensteigerungen bei einigen Betriebsmitteln (Energie, Öl, Verpackung, Arbeit) konfrontiert, während Fernexporte weiterhin von einem möglichen Wiederaufleben von Covid-19 innerhalb der EU und weltweit abhängig bleiben. Trotz dieser Unsicherheiten erwarten die meisten Marktbeobachter dennoch während der gesamten Saison ausgeglichene Märkte mit zumindest vertragsähnlichen Preisen am freien Markt.

Höhere Produktionskosten, bullishe Getreidepreise und Unsicherheit über die Vertragspreise könnten die Kartoffelfläche 2022 beeinflussen

Während der letzten Saison und des Kalenderjahres haben sich die Produktionskosten erhöht. Die Kosten für Diesel und Strom sind dramatisch gestiegen. Auch die Kosten für den Pflanzenschutz sind erheblich höher, einerseits durch teure Ressourcen und andererseits durch einen hohen Krankheitsdruck. Für die nächste Saison sind die

Düngemittelpreise für Kali um mehr als 50 % und für Stickstoff zwischen 200 und 300 % gestiegen. Gleichzeitig sind auch die Erzeugerpreise für Getreide und Raps gestiegen, was diese Kulturen interessanter und sicherlich viel weniger riskant macht als den Kartoffelanbau. Der Kartoffelanbau birgt zunehmende Risiken, sowohl finanziell (höhere Produktionskosten) als auch im Hinblick auf den Klimawandel. Die Vertragspreise für die laufende Saison sind im Vergleich zum Vorjahr um 0,50 €/100 kg bis 2 €/100 kg gesunken, je nach Art der Kartoffeln (Früh- oder Haupternte, Sorte) und Land. Die NEPG schätzt, dass die Vertragspreise für 2022/2023 um mindestens 3 bis 4 € / 100 kg steigen sollten, um für Kartoffelerzeuger attraktiv und bedenkenswert zu sein. Ist dies nicht der Fall, könnte eine

Reduzierung der Anbaufläche eine Lösung sein, um die finanzielle Situation der Erzeuger zu verbessern.

Statistik von NEPG

Weitere Informationen:

http://nepg.info/